广东多友财税科技有限公司

联系人:徐小姐

电话: 0769-23668115

0769-23667080

手机: 13829171223

13712848929

传真:0769-89063000转12332

Q Q:1152880291

电脑端:www.duoyouqiye.com

移动端:m.duoyouqiye.com

地址:东莞市南城鸿福西路阳光大厦D座706/1006

东莞市南城区高盛科技园南区A座2楼201-204

小规模纳税人可通过什么方式进行增值税纳税申报?

小规模纳税人可选择网上申报、上门申报等方式进行纳税申报。选择网上申报的,可登录广东省国家税务局门户网站网上办税大厅在线进行纳税申报。

广东省国家税务局门户网站网上办税大厅:www.gd-n-tax.gov.cn

首次登录的试点纳税人登录用户名为:社会信用代码(纳税人识别号),初始密码为:社会信用代码(纳税人识别号)后四位+法人身份证号码后四位,其他纳税人用户名和密码不变。

什么是网上申报?怎样开通网上申报功能?

网上申报是指纳税人在法定的期限内利用计算机通过互联网登录税务部门电子申报网站,录入当月应申报数据,提交申报、审核无误后,由银行自动从纳税人税款专用帐户划转应纳税款,完成申报纳税。

纳税人可携带税务登记证(载有统一社会信用代码的营业执照) 到主管税务机关办理网上申报功能开通。

东莞地区的纳税人可申请开通 CA 认证(电子认证身份)。

小规模纳税人纳税申报必报资料有什么?

小规模纳税人纳税申报必报资料包括:

1.增值税纳税申报表(小规模纳税人适用)。

2.增值税纳税申报表(小规模纳税人适用)附列资料。

3.增值税减免税申报明细表。

4.服务、不动产和无形资产扣除项目清单。

以上第1-4项按照《〈增值税纳税申报表(小规模纳税人适用)〉及其附列资料填写说明》要求填报。

增值税的纳税申报期限是怎样规定的?

(一)新办小规模纳税人

新办小规模纳税人办理税务登记当季需按季申报(含增值税、消费税和文化事业建设费,下同),登记为一般纳税人的除外。

(二)营改增试点小规模纳税人

广东省国家税务局对2016年4月1日为开业状态的营改增试点小规模纳税人的税(费)种认定进行批量修改,纳税期限改为季。

实行按季申报的营改增试点小规模纳税人,2016年5月申报期内,向主管地税机关申报税款所属期为4月份的营业税;2016年7月申报期内,向主管国税机关申报税款所属期为5、6月份的增值税。

(三)小规模纳税人登记为一般纳税人

对于按季申报小规模纳税人登记为一般纳税人的,在进行一般纳税人登记时,主管税务机关即时将纳税人的税(费)种认定调整为按月,发放《税务事项通知书》通知纳税人税(费)种调整结果。一般纳税人登记有效期起不是当前自然季首月1号的,纳税人在进行一般纳税人月度申报前申报本季度的小规模月度申报。

例:纳税人2016年6月份登记为一般纳税人(或辅导期一般纳税人),登记有效期起为2016年6月1日,主管税务机关即时将纳税人的税(费)种认定调整为按月,发放《税务事项通知书》。纳税人在6月征收期内进行4月和5月所属期的小规模申报,6月所属期开始按一般纳税人申报。

纳税申报操作指南

ENTER TITLE

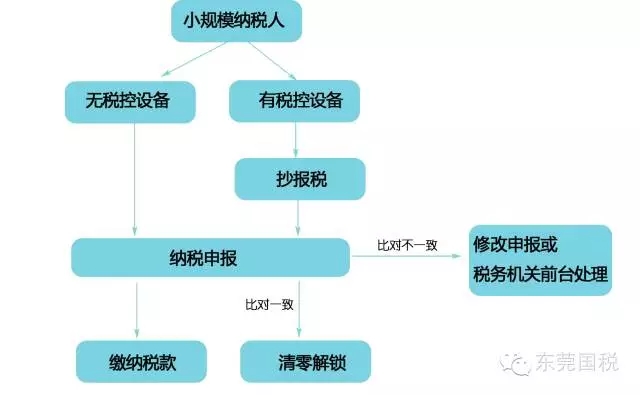

小规模纳税人在征期内进行申报,申报具体流程:

01 抄报税:纳税人在征期内登陆增值税发票管理新系统(以下简称“税控设备”)抄税,并通过网上抄报或办税厅抄报,向税务机关上传上月开票数据。

02 纳税申报:小规模纳税人通过 CA 证书或网上办税账号登陆广东省国家税务局网上办税厅进行网上申报,网上申报成功并通过税银联网实时扣缴税款;也可到税务机关办理申报纳税。

03 清零解锁:申报成功后,纳税人返回开票系统对税控设备进行清零解锁。

注意:小规模纳税人无税控设备的只需进行第二步申报操作,无需进行第一和第三步操作。

纳税人网上申报后无法自动清卡是什么原因

可能存在“一窗式比对不通过”的情况,这是由于票、表、税比对不一致的原因,造成无法自动清卡。

纳税人网上申报后无法自动清卡怎么办?

纳税人需携带税控设备、纸质申报资料到税务机关前台进行人工核实和处理。

由于增值税为价外税,所以小规模纳税人在申报纳税时应换算成不含税销售额,并计算出应纳税额。

应纳税额计算公式为:应纳税额=购买方支付的价款÷(1+征收率)×征收率

例:某增值税小规模纳税人企业发生如下业务:

1.在本市提供建筑服务,取得收入1,030,000元,向税务机关申请开具增值税专用发票;

2.转让2005年自建的不动产取得收入20万元,向税务机关申请开具增值税专用发票.

第一步:计算不含税销售额

提供建筑服务的总不含税销售额=1030000÷(1+3%)=1000000元;

转让自建的不动产不含税销售额=210000÷(1+5%)=200000元;

第二步:计算应纳税额

提供建筑服务的应纳税额=1000000×3%=30000元;

转让自建的不动产的应纳税额=200000×5%=10000元;

注:要选择应税行为对应的征收率进行计算。