广东多友财税科技有限公司

联系人:徐小姐

电话: 0769-23668115

0769-23667080

手机: 13829171223

13712848929

传真:0769-89063000转12332

Q Q:1152880291

电脑端:www.duoyouqiye.com

移动端:m.duoyouqiye.com

地址:东莞市南城鸿福西路阳光大厦D座706/1006

东莞市南城区高盛科技园南区A座2楼201-204

合作建房相关会计处理问题-1

案例背景:

通常所称的合作建房业务,实际上包括两种法律上的合作合同,即“合作建房合同”和“合作开发合同”。“合作建房合同”,是指一方提供土地使用权,另一方提供资金,合作开发经营土地,建造房屋,根据事先约定分配新建房屋的一种协议。“合作开发合同”,即房地产联营合同,是指两个或两个以上的企业或企业、事业单位之间,通过签订合作开发合同,共同进行开发经营,获取开发利润的一种民事协议。

合作开发合同与合作建房合同的主要区别为:

(1)合作开发合同通常要组建以房地产开发经营为目标的企业法人或临时性的项目建设指挥机构,而合作建房通常不会组建任何性质的联营体,只以契约形式存在;

(2)合作开发合同出资的方式多种多样,并不仅仅是一方以土地使用权、一方出资金作为出资的方式,还包括各方共同出货币资金等其他方式;

(3)合作开发合同的各方都具有营利的目标,开发项目完成后,联营法人或联营机构通常将房屋进行销售以换回货币资金作为各自的利润;而合作建房的各方通常将建造完工的房屋按照事先已达成的分配协议予以分配,各自成为相应部分的初始登记产权人。

合作建房合同、合作开发合同的具体安排及相关程序,必须符合《合同法》、《公司法》、《城市房地产管理法》、《城市规划法》等相关法律法规的规定,否则将被视为无效合同,会计处理也就无从谈起。

在符合相关法律法规的前提下,根据具体合同安排及运营情况,实务中,当双方单独设立法人主体运营相关房地产时,账务处理较为清晰,主要按《企业会计准则第33号——合并财务报表》、《企业会计准则第40号——合营安排》、《企业会计准则第2号——长期股权投资》、《企业会计准则第22号——金融工具确认和计量》中对子公司、联合和合营企业,以及可供出售金融资产相关规定进行会计处理。但是,当双方未设立单独法人主体运营房地产的建设开发时,其账务处理较为复杂,可能涉及《企业会计准则第40号——合营安排》、《企业会计准则第2号——长期股权投资》、《企业会计准则第22号——金融工具确认和计量》、《企业会计准则第7号——非货币性资产交换》等准则。

案例情景

一、合作建房合同相关处理

案例1.1

甲公司为城投公司,乙公司为房地产开发公司。2014年1月1日,双方以乙公司名义设立非法人项目公司,甲公司以土地出资合作,该土地经评估价值为1亿元,账面价值为8000万元,由乙方办理房地产开发相关手续。项目的设计、建设、管理,以及项目后续所需资金由乙方全权负责。开发过程中对外签订合同等均以项目公司的名义进行。甲乙双方约定,项目完成后,甲方获得固定面积的房地产,其余房地产由乙方负责对外销售,销售所得归乙方所有。

2015年12月31日,项目建设完毕,甲公司获得约定面积的房地产,该房地产按当日市价计算,价值为1.3亿元。甲公司拟将该房地产用作办公楼对外出租。

问题:不考虑相关税费,甲公司如何对该业务进行会计处理?

案例1.2

甲公司为城投公司,乙公司为房地产开发公司。2014年1月1日,双方以甲公司名义设立非法人项目公司,甲公司以土地出资,该土地按评估作价1亿元,账面价值8000万元;乙公司以现金出资1亿元。项目的设计、建设、管理由甲乙公司共同协商,达成一致意见后,乙公司负责具体执行。开发过程中对外签订合同等均由甲方授权以项目公司的名义进行。甲乙双方约定,项目开发过程中产生的资产、负债由甲、乙公司按投资比例共同享有及承担;项目完成后,按出资比例分配所建成的房地产。

2015年12月31日,该项目建设完成,共建成房地产共计2.6亿元,产生负债1亿元。甲公司拟将所享有房地产对外销售。

问题:不考虑相关税费,甲公司如何对该业务进行会计处理?

案例分析

一、合作建房合同相关会计处理

案例1.1

案例1.1的情况,甲公司实质上已丧失了该土地使用权的控制权,由于转让对价为固定面积房地产,因此,该交易属于非货币性资产交换交易。同时,由于转让对价是未来分回的固定面积房地产,所以,在转移时点,该业务属于未完成的资产转让交易,不应确认相关处置损益,待交易完成,即分回固定面积房地产时才能确认相关处置损益。甲公司的具体会计处理如下:

2014年1月1日,甲公司仅应将土地使用权以账面价值转为一项其他非流动资产:

借:其他非流动资产——合作建房资产 8000

贷:无形资产——土地使用权 8000

2015年12月31日,确认所收到房地产,以及终止确认其他非流动资产:

借:投资性房地产 13000

贷:其他非流动资产 8000

营业外收入 5000

案例1.2

案例1.2的情况,甲乙公司属于共同控制了该房地产项目的建设开发。同时,根据双方约定,在建设期,双方直接共同承担和享有相关资产、负债的权利和义务,而不是以项目净资产来进行分配,也未成立符合法律法规规定的单独主体,该项目属于共同经营。在项目建设期间及建成后,甲公司应按约定比例确认相关资产、负债及费用。

2014年1月1日,甲公司应将所投入的土地使用权转为一项投资资产:

借:其他非流动资产——合作建房资产 8000

贷:无形资产——土地使用权 8000

2015年12月31日,甲公司应按比例确认相关资产、负债:

借:存货——库存商品 13000

贷:其他非流动资产——合作建房资产 8000

其他应付款等 5000

合作建房相关会计处理问题-2

案例情景

一、合作建房合同相关会计处理(续)

案例1.3

甲公司为城投公司,乙公司为房地产开发公司。2014年1月1日,双方以甲公司名义设立非法人分公司,甲公司以土地出资,该土地按评估作价1亿元,账面价值8000万元;乙公司以建设服务出资。项目的设计、管理由甲公司派驻人员负责,乙公司根据甲公司安排进行项目建设。开发过程中对外签订合同等均由甲方授权以项目公司的名义进行。甲乙双方约定,项目完成后,乙公司按全部房地产销售收入的20%分成。

2015年12月31日,该项目建设完成,房地产发生成本共计2.6亿元(包括土地使用权成本,不包括乙公司建造服务成本),建成房地产1000套,当年对外销售共计800套,取得销售收入3亿元,应按合同约定向乙公司分配销售收入6000万元。

问题:不考虑相关税费,甲公司如何对该业务进行会计处理?

二、合作开发合同相关会计处理

案例2.1

甲公司为城投公司,乙公司为房地产开发公司。2014年1月1日,双方共同设立A公司进行房地产开发,甲公司以土地出资,该土地按评估作价6000万元,账面价值5000万元,占A公司实收资本的60%;乙公司以货币资金4000万元出资,占B公司实收资本的40%。A公司总经理、财务总监、营销总监由甲公司派驻;项目建设总监由乙公司派驻。甲乙公司按出资比例享有A公司相关权益。

问题:不考虑相关税费,甲公司如何对该业务进行会计处理?

案例2.2

甲公司为城投公司,乙公司为房地产开发公司。2014年1月1日,双方共同设立A公司进行房地产开发,甲公司以土地出资,该土地按评估作价6000万元,账面价值5000万元,占A公司实收资本的60%;乙公司以货币资金4000万元出资,占B公司实收资本的40%。A公司经营相关事项由甲乙公司共同协商,达成一致意见后执行。甲乙公司按出资比例享有A公司相关权益。

问题:不考虑相关税费,甲公司如何对该业务进行会计处理?

案例2.3

甲公司为城投公司,乙公司为房地产开发公司。2014年1月1日,双方共同设立A公司进行房地产开发,甲公司以货币资金4000万元出资,占B公司实收资本的40%;乙公司以土地出资,该土地按评估作价6000万元,账面价值5000万元,占A公司实收资本的60%。甲公司未向A公司派驻任何管理人员,不参与项目实际开发,项目的设计、建设、管理、销售,以及项目后续所需资金由乙方全权负责。甲乙公司约定,A公司自项目建成对外销售产生收入年度开始,根据销售价格的一定标准,每年向甲公司分配相当于投资本金7%—10%的年化收益。自该房地产项目对外销售达85%年度开始,A公司有权向甲公司回购股份,回购价格按投资本金加2%年化收益计算。

问题:不考虑相关税费,甲公司如何对该业务进行会计处理?

案例分析

一、合作建房合同相关会计处理(续)

案例1.3

案例1.3的情况,甲公司实际上并未转移该土地使用权的控制权,仅由乙公司提供建设服务,因此,甲公司自房地产建造期间,即采用合理估计确认乙公司所提供服务,并计入房地产建造成本。

(1)2014年1月1日,将土地使用权转为房地产开发成本

借:存货——开发成本 8000

贷:无形资产——土地使用权 8000

2014年至2015年期间,甲公司应对相关建设、开发产生费用确认房地产开发成本:

借:存货——开发成本 18000

贷:货币资金等 18000

同时,根据当地房地产市场价格变动,于每个资产负债表日预计应向乙公司分配的房地产销售金额,并计入开发成本。假设2014年末,甲公司预计该房地产销售总收入为3.5亿元(1000套×35万),应向乙公司分配收入为7000万元(200套×35万元):

借:存货——开发成本(乙公司建造成本) 7000

贷:应付账款——乙公司 7000

(2)2015年12月31日,甲公司确认建成后房地产成本:

借:存货——库存商品 33000

贷:存货——开发成本 26000

存货——开发成本(乙公司建造成本) 7000

确认对外销售房地产收入、成本:

借:银行存款 30000

贷:营业收入 30000

借:营业成本 20800

贷:存货——库存商品 20800

同时,由于已出售800套房产实际销售金额较原预计销售金额增加2000万元(3亿-3.5亿×0.8),实际使应付乙公司金额较预计增加400万元。因此,向乙公司分配收入时,应冲减原应付账款账面价值为5600万元,多付400万元应增加800套房产的销售成本:

借:应付账款——乙公司 5600

营业成本 400

贷:银行存款 6000

此外,2015年12月31日,甲公司仍然应就剩余200套房产的销售收入进行估计,并调整应向乙公司继续支付的应付账款账面价值。

二、合作开发合同相关会计处理

案例2.1

案例2.1中,甲乙公司通过设立法律认可的单独主体合作开发房地产业务,涉及该单独主体控制权的判断。本案例中,由于甲公司从享有回报、派驻人员主管事项等方面,都表明其对A公司具有控制权。因此,甲公司在个别财务报表层面,应采用成本法对A公司的投资进行核算;在合并财务报表层面,应将A公司财务报表纳入合并范围。具体会计处理应遵循《企业会计准则第2号——长期股权投资》(2014年修订)及《企业会计准则第33号——合并财务报表》(2014年修订)的相关规定。

案例2.2

案例2.2中,甲乙公司通过设立法律认可的单独主体合作开发房地产业务,同时,该单独主体的经营相关事项由甲乙双方共同协商一致通过,涉及一项合营安排。此时,根据《企业会计准则第40号——合营安排》相关规定,甲公司对A公司具有共同控制权,并且,A公司属于合营企业,甲公司应对A公司投资采用权益法进行核算。具体会计处理应遵循《企业会计准则第2号——长期股权投资》(2014年修订)中有关权益法的规定。

案例2.3

案例2.3中,甲公司并未实际参与A公司的经营管理,且按可确定的金额享有A公司的回报,实际上不属于对A公司的权益性投资,应按《企业会计准则第22号——金融工具确认和计量》进行会计处理。根据合同约定,甲公司应将对A公司投资作为可供出售金融资产进行核算,由于甲公司无法持续可靠取得A公司投资的公允价值,故采用成本法对该投资进行后续处理。

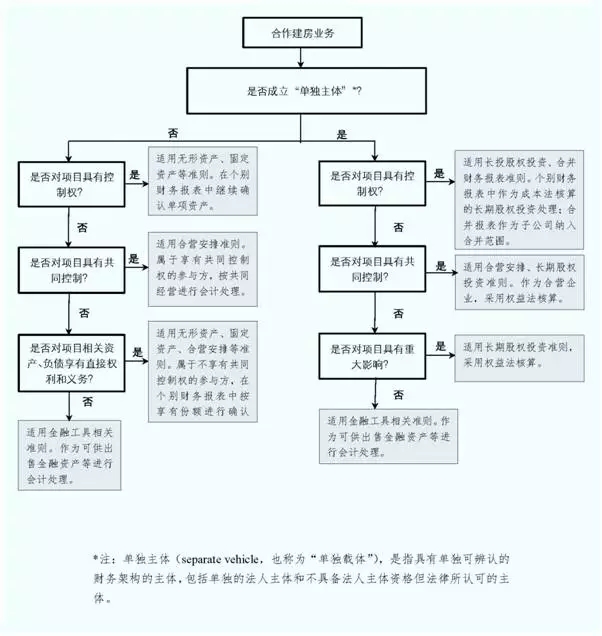

案例小结

对于合作建房业务,实务中应根据具体事实和情况进行分析。分析的关键要素包括对项目影响程度的判断,以及项目运营形式的分类。一般的分析流程如下图所示: