广东多友财税科技有限公司

联系人:徐小姐

电话: 0769-23668115

0769-23667080

手机: 13829171223

13712848929

传真:0769-89063000转12332

Q Q:1152880291

电脑端:www.duoyouqiye.com

移动端:m.duoyouqiye.com

地址:东莞市南城鸿福西路阳光大厦D座706/1006

东莞市南城区高盛科技园南区A座2楼201-204

我国现行会计准则体系内,「未确认融资费用」和「未实现融资收益」是两个比较抽象的科目,各种考试教材大多以列表方式展示其账务处理过程,让初学者摸不到头脑,为帮助大家加深理解,笔者提出一种自认为易于理解的思路和方法。

一、科目的理解

根据《企业会计准则指南》所附的会计科目列表,「未确认融资费用」科目代码为2702,位列「长期应付款」(2701)之后;「未实现融资收益」科目代码为1532,位列「长期应收款」(1531)之后。从科目代码的排序可见,这两个科目都属于「备抵科目」,具体而言,包括以下四层含义:

其一,备抵科目和主科目的科目性质是一样的,也就是说,「未确认融资费用」为负债类科目;「未实现融资收益」为资产类科目,它们都属于资产负债表项目,而不是利润表项目。

其二,备抵科目和主科目在计量环节,发生额的方向是相反的,也就是说,初始计量时,「未确认融资费用」发生额在借方,「未实现融资收益」发生额在贷方;后续计量时,「未确认融资费用」发生额在贷方,「未实现融资收益」发生额在借方。

其三,两个备抵科目均需进行摊销,摊销的金额应计入当期损益,符合借款费用资本化条件的,应计入相关资产的成本,最终两个备抵科目的余额应为零。

其四,期末报表列示时,应以二者之差进行列示,也就是说,「长期应付款」与「未确认融资费用」科目余额之差,列示在「长期应付款」报表项目;「长期应收款」与「未实现融资收益」科目余额之差,列示在「长期应收款」报表项目。

二、初始计量

初始计量是指两个科目的「从无到有」,这一环节比较简单,只有一笔分录,它们的发生额是根据「借贷必相等」的记账规则倒挤出来的,以下讨论均以2017年注册会计师考试教材第39页例4-2为例。

例 20X7年1月1日,甲公司与乙公司签订一项购货合同,甲公司从乙公司购入一台需要安装的特大型设备。合同约定,甲公司采用分期付款方式支付价款。该设备价款共计900万元(不考虑增值税),在20X7年至2X11年的5年内每半年支付90万元,每年的付款日期分别为当年6月30日和12月31日。

20X7年1月1日,设备如期运抵甲公司并开始安装。20X7年12月31日,设备达到可适用状态,发生安装费398,530.60元,已用银行存款付讫。

假定甲公司适用的6个月折现率为10%。

分析:

此笔购买业务,付款期限长达5年,超过了正常的信用条件。从乙公司的角度看,这个900万元的货款,包含了其延期收款的时间价值;从甲公司的角度看,应付的900万元货款,包含了其延期付款的时间价值。

因此,甲公司购买的这台设备,如果是一次性支付,其价格肯定要低于900万元,到底应该是多少呢?这就涉及到公司财务中的「现值」的概念:

此设备的入账价值为:900,000×(P/A,10%,10)=5,530,140元

这个计算过程和计算结果代表的含义是,900万元分10期支付,每期支付90万元,在对应利率为10%的情况下,未来的900万元,等于现在的553万元。

根据购销合同,甲公司未来10期应支付的总金额为900万元,也就是说「长期应付款」科目贷方要登记900万元,买了一台设备,现在的公允价值是553万元,也就是「在建工程」科目借方要登记553万元,借贷的差额自然就是「未确认融资费用」了。

借:在建工程 5,530,140

未确认融资费用 3,469,860

贷:长期应付款 9,000,000

三、后续计量

初始计量以后,「未确认融资费用」这个科目还要进行后续计量,最终目的是要使本科目余额归零,也就是使「未确认融资费用」科目「从有到无」。

由于本科目的初始计量金额是根据实际利率折现而来,其后续计量也要按照实际利率法进行摊销,也就是说,伴随着长期应付款金额的减少,「未确认融资费用」的余额也逐步减少,直至归零。

后续计量要解决两个问题:一是摊销对应的科目,二是每期摊销的金额如何确定。

第一个问题,要看摊销的费用是否符合借款费用资本化的条件,符合的,计入相关资产的成本;不符合的,计入当期「财务费用」。

第二个问题,每期摊销的金额为:「长期应付款」期初账面价值×实际利率

「长期应付款」期初账面价值=「长期应付款」期初科目余额-「未确认融资费用」期初科目余额

后续计量过程中,第二个问题是核心问题,也是比较抽象、不易理解的问题,笔者建议,采用「丁字账户法」加以解决。

接上例:

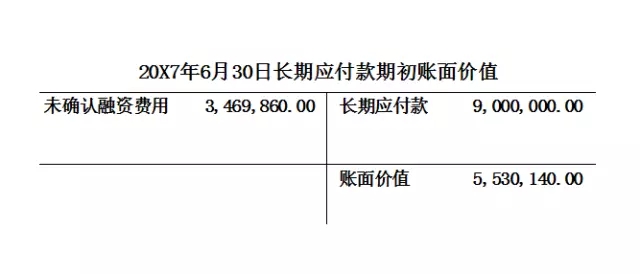

(1)20X7年6月30日,在支付第1期90万元货款之前,「长期应付款」账面价值以丁字账户示意如下:

因此,6月30日应摊销金额为5,530,140×10%=553,014元,由于此时尚处于安装阶段,符合资本化条件,计入资产成本。

借:在建工程 553,014

贷:未确认融资费用 553,014

同时,支付第1期货款:

借:长期应付款 900,000

贷:银行存款 900,000

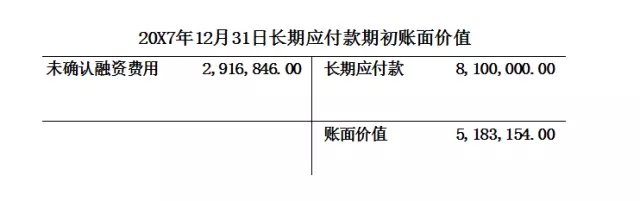

(2)20X7年12月31日,「长期应付款」期初科目余额为9,000,000-900,000=810,000元,「未确认融资费用」期初科目余额为3,469,860-553,014=2,916,846元,「长期应付款」账面价值丁字账为:

12月31日应摊销金额为5,183,154×10%=518,315.4元,由于此时尚处于安装阶段,符合资本化条件,计入资产成本。

借:在建工程 518,315.4

贷:未确认融资费用 518,315.4

同时,支付第2期货款:

借:长期应付款 900,000

贷:银行存款 900,000

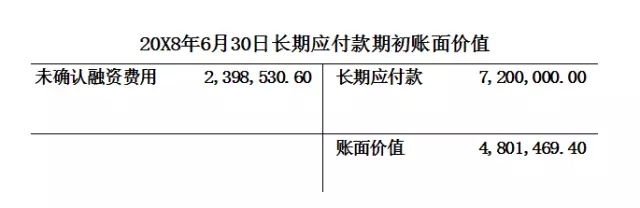

(3)20X8年6月30日,丁字账户为:

借:财务费用 480,146.94

贷:未确认融资费用 480,146.94

借:长期应付款 900,000

贷:银行存款 900,000

(5)此后剩余7期「未确认融资费用」的摊销,按照上述丁字账户法确定应摊销金额,计入当期「财务费用」,直至最后一期将「未确认融资费用」摊销为零。

至于「未实现融资收益」科目的摊销,也可以按照本文所述的思路和方法进行操作。