广东多友财税科技有限公司

联系人:徐小姐

电话: 0769-23668115

0769-23667080

手机: 13829171223

13712848929

传真:0769-89063000转12332

Q Q:1152880291

电脑端:www.duoyouqiye.com

移动端:m.duoyouqiye.com

地址:东莞市南城鸿福西路阳光大厦D座706/1006

东莞市南城区高盛科技园南区A座2楼201-204

7月6日,国家税务总局货物和劳务税司有关负责人就增值税发票开具有关问题进行了答问,主要有两条:

一、经税务机关批准开具印有企业名称的发票是否需要填写纳税人识别号?

16号公告仅适用于通过增值税税控开票系统开具的增值税普通发票,对于使用印有企业名称发票的行业,如电商、成品油经销等,可暂不填写购买方纳税人识别号,仍按照企业现有方式开具发票。

何博士个人理解:

这条答问并没有改变16号公告的规定,就像16号公告没有改变以前的发票管理规定一样。

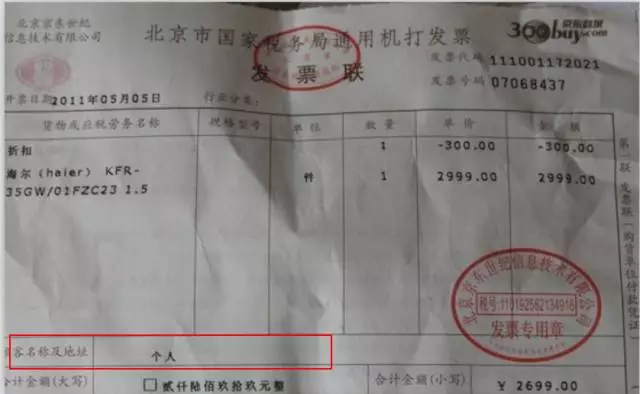

此处所称电商、成品油经销等印有企业名称发票的行业,仅指没有通过增值税税控开票系统开具的发票,也就是属于国税机关监制,但不属于增值税发票的普通发票,有的叫通用机打发票,有的叫商业货物销售发票。

这些发票的一个共同点是,票面没有印制购买方的纳税人识别号,没地儿填。所以才是,可暂不填写购买方纳税人识别号,仍按照企业现有方式开具发票。

那么,是不是所有的冠名发票都可以不填税号呢?

我们知道,根据《国家税务总局关于使用印有本单位名称的增值税普通发票(卷票)有关问题的公告》(国家税务总局公告2017年第9号),自今年7月1日起,纳税人可按照《中华人民共和国发票管理办法》及其实施细则要求,书面向国税机关要求使用印有本单位名称的增值税普通发票(卷票)。

9号公告同时规定,纳税人通过增值税发票管理新系统开具印有本单位名称的增值税普通发票(卷票)。因此,此类冠名发票属于16号公告规定的增值税普通发票,受票方为企业的,也应该按照规定填写税号。

其实最简单的一条是,发票印有购买方纳税人识别号栏次,且购买方属于企业的,开票方填上税号绝对不会错。

二、如果购买的商品种类较多能否汇总开具增值税普通发票?

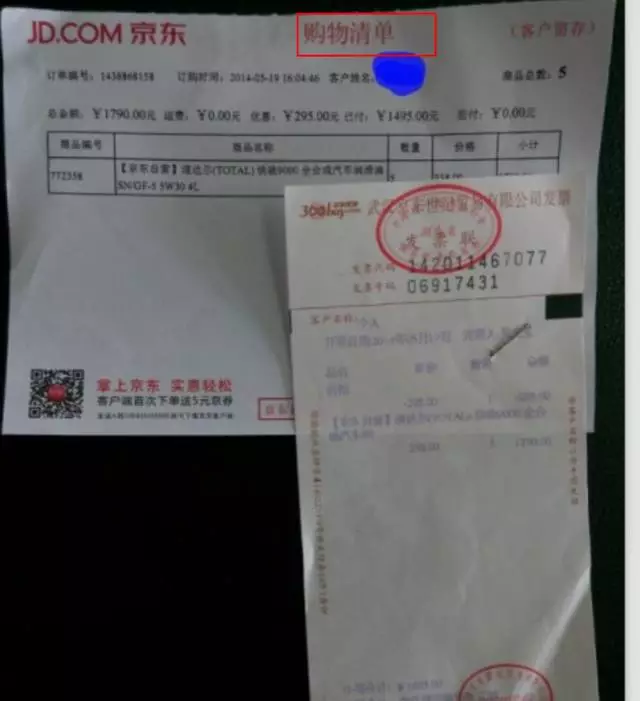

如果购买的商品种类较多,销售方可以汇总开具增值税普通发票。购买方可凭汇总开具的增值税普通发票以及购物清单或小票作为税收凭证。

何博士个人理解:

这条答问没有改变总局16年23号公告关于纳税人应使用《

商品和服务税收分类与编码》开票的规定,只是允许商品种类较多的可以汇总开票,与购物清单或小票一起作为税收凭证。

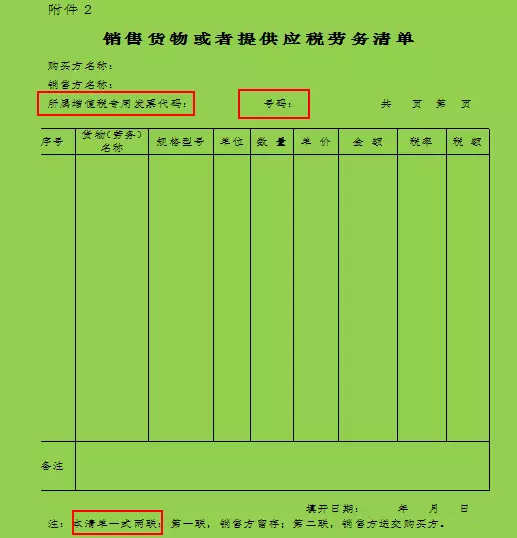

这个购物清单应该不是通过税控系统开具的《销售货物或者提供应税劳务清单》。

而是,超市等商业企业的购物小票,或者与增值税发票税控系统后台对接的销售平台系统打印出的「购物清单」。

既然此类清单和小票也可以作为税收凭证,笔者认为,理应加盖发票专用章。