广东多友财税科技有限公司

联系人:徐小姐

电话: 0769-23668115

0769-23667080

手机: 13829171223

13712848929

传真:0769-89063000转12332

Q Q:1152880291

电脑端:www.duoyouqiye.com

移动端:m.duoyouqiye.com

地址:东莞市南城鸿福西路阳光大厦D座706/1006

东莞市南城区高盛科技园南区A座2楼201-204

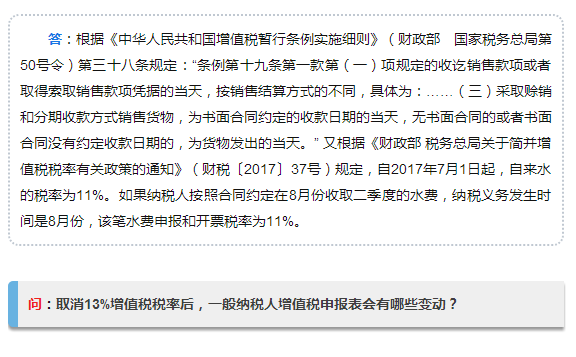

答:自2017年8月1日起,《增值税纳税申报表附列资料(一)》(本期销售情况

明细)中的“11%税率”栏次调整为两栏,分别为“11%税率的货物及加工修理修配劳

务”和“11%税率的服务、不动产和无形资产”。

《增值税纳税申报表附列资料(二)》(本期进项税额明细)中的第8栏“其他”栏次调整

为两栏,分别为“加计扣除农产品进项税额” 和“其他”。

答:(一)未采取农产品核定扣除的方法核定抵扣农产品进项税额的纳税人,在购

进农产品时,可以凭从一般纳税人处取得的增值税专用发票或海关进口增值税专用缴款

书上注明的增值税进项税额抵扣;根据总局2017年第19号公告,若是从小规模纳税人

处取得的依照3%征收率缴纳增值税的专用发票,以专用发票上注明的金额和11%的扣

除率计算进项税额,填写在增值税纳税申报表《增值税纳税申报表附列资料(二)》

(本期进项税额明细)中第6栏“农产品收购发票或者销售发票”栏次。“税额”栏为取得

的3%征收率增值税专用发票上注明的金额×11%。

(二)为保持对农产品深加工企业购入农产品维持原扣除力度不变,财税

〔2017〕37号文件和总局2017年第19号公告的规定,在营改增试点期间,纳税人购进

用于生产销售或委托加工17%税率货物时,对于取得的农产品进项,分为两部分,分别

填报在增值税纳税申报表《增值税纳税申报表附列资料(二)》(本期进项税额明细)

中“本期认证相符且本期申报抵扣”栏和新增加的“加计扣除农产品进项税额”栏中。

具体为当期生产领用农产品按11%税率(扣除率)抵扣税额填报在“本期认证相符且

本期申报抵扣”栏;

加计扣除农产品进项税额=当期生产领用农产品已按11%税率(扣除率)抵扣税

额÷11%×(简并税率前的扣除率-11%)填报在“加计扣除农产品进项税额”栏。

需要注意的是文件中还规定,全部采用专用发票抵扣的企业,需要按照规定分开

核算适用17%税率的产品和其他产品、服务的进行税额,不能分开核算的,统一按照专

票或缴款书上注明的进行税额抵扣。特别是企业从小规模纳税人取得3%征收率的专票

时,按照37号文件规定不能分开合算的,需按照专票上注明的进项税额抵扣,而不能

按照11%计算抵扣。采用核定扣除的企业,与此项无关。

(三)采取农产品核定扣除的方法核定抵扣农产品进项税额的纳税人,仍按照财

税〔2012〕38号和财税〔2013〕57号文件执行。其中财税〔2012〕38号文件的第四

条第(二)项规定的扣除率调整为11%;第(三)项规定的扣除率调整为按37号文件

的规定执行。

附:财税〔2012〕38号文件的第四条(二)试点纳税人购进农产品直接销售的,

农产品增值税进项税额按照以下方法核定扣除:当期允许抵扣农产品增值税进项税额=

当期销售农产品数量/(1-损耗率)×农产品平均购买单价×11%/(1+11%);损耗率

=损耗数量/购进数量